![2023年中国电力紧固件行业全景速览:特高压建设带动电力紧固件需求持续增长[图]](/ms/static/picture/201811301522503922.jpg)

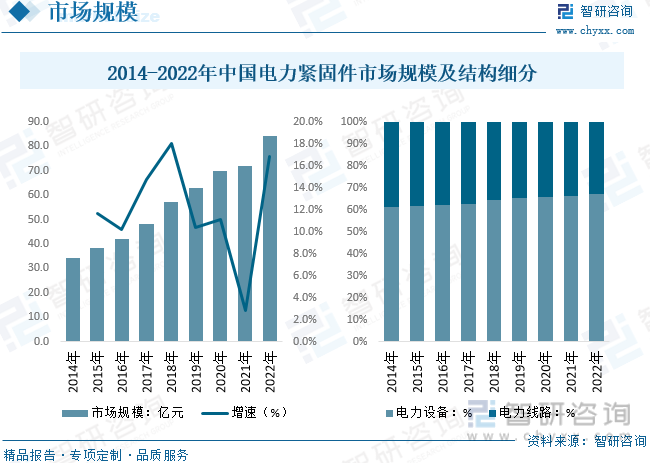

数据显示,2022年我国电力紧固件市场产需量分别为72.7、61.5万吨,分别同比增长7.14%、9.23%。市场均价方面,由于上游原材料价格持续上升,推动了行业成本的上升,同时电力领域的设备大型化对中高端电力紧固件市场需求持续增长,推动了行业市场行情报价的持续上升,2022年国内电力紧固件市场均价约为1.37万元/吨。

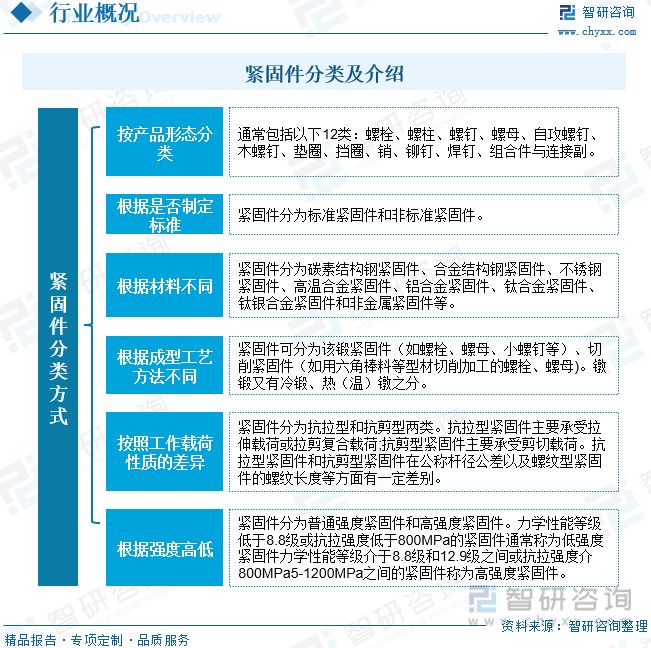

紧固件为将两个或两个以上零件(或构件)紧固连接成为一件整体时所采用的一类机械零件的总称。按照产品形态划分,紧固件包括螺栓、螺柱、螺钉、螺母、自攻螺钉、木螺钉、挡圈、垫圈、销、铆钉、组合件和连接副、焊钉等十二大类,是应用极为广泛的一类机械零件。

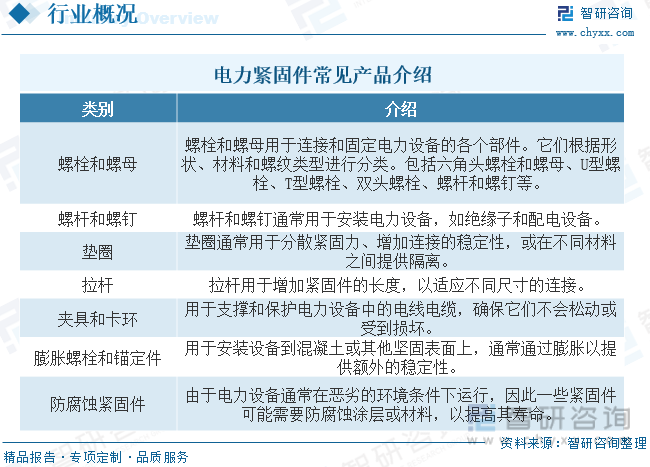

电力紧固件是一种用于连接、固定和支撑电力设备、电线电缆以及电力系统中的各种组件和部件的特殊元件。电力设备紧固件是用于连接、固定和支撑各种电力设备的紧固元件,设备包括变压器、发电机、开关设备、断路器、电容器和其他各种电气设备。电力线路紧固件是被大范围的使用在高压、超高压、特高压等各种电压等级的输变电线路铁塔、变电站构架及铁路建设构架等的紧固连接。

随着大型风光基地建设加速,新能源消纳问题愈发突出,跨地域电力输送需求增大。在此背景下,特高压及电力系统建设成为电网投资的重点方向。特高压行业受到各级政府的格外的重视和产业政策的重点支持,多项政策陆续出台,鼓励特高压行业发展与创新。我国特高压输电指交流电压等级在1000kV及以上、直流电压在±800kV及以上的输电技术,具有输送容量大、传输距离远、运行效率高和输电损耗低等技术优势,是实现远距离电力系统互联,建成联合电力系统的物理架构基础,是目前全球最先进的输电技术。

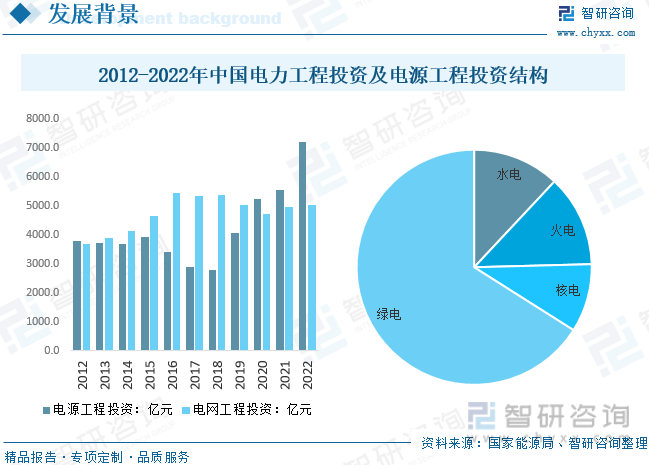

电力工程,即与电能的生产、输送、分配有关的工程,广义上还包括把电作为动力和能源在多种领域中应用的工程。同时可理解到送变电业扩工程。自2021年我国电力工程投资完成额超10000亿,2022年电力工程投资完成额达到12220亿元,其中电源工程建设投资完成7208亿元,同比增长22.8%,电网工程建设投资完成5012亿元,同比增长2.0%。随着国内电力能源结构转变,以风电和光伏为核心的绿电受到青睐,未来绿电市场建设将持续增长。

电力紧固件行业上游为原材料市场,主要为钢铁、铜、铝等;电力紧固件行业下游为应用领域,包括水电、火电、核电、风电等电力系统及电力输送线路。

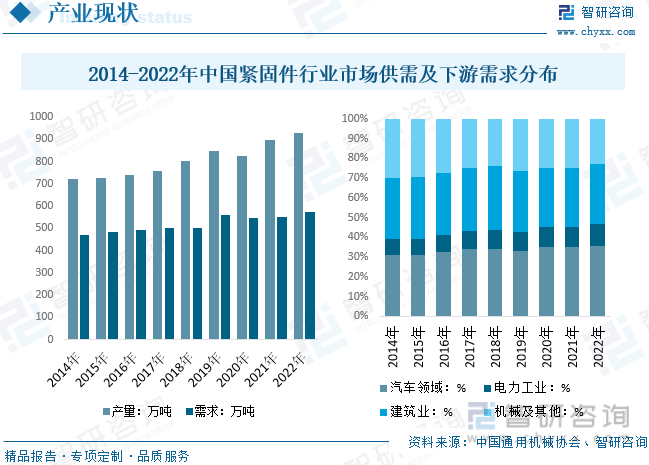

我国是紧固件全球第一大生产国,自2014年以来,我国紧固件行业整体产量保持增长态势,出口市场占据较大需求。多个方面数据显示,2022年我国紧固件行业产量达到928.93万吨,同比增长3.3%,需求量为572.76万吨,同比增长4.0%,国内紧固件出口量达到385.43万吨。下游需求方面来看,汽车领域和建筑行业是紧固件两大消费市场,2022年汽车领域、建筑领域需求量占比分别为35.8%、30.4%。同时电力行业紧固件需求持续提升,从2014年的7.6%提升至2022年的10.7%。

近年来我国紧固件行业保持较快发展,电力紧固件作为电力基础设施建设中重要的辅助设备,其产销与电力工业的发展紧密相关。随着我们国家电力工业的稳步发展以及国家政策的全力支持,电力紧固件行业持续扩容。多个方面数据显示,2022年中国电力紧固件行业市场规模约为84.03亿元,同比增长16.9%。其中电力设备紧固件市场占比持续提升,2022年达到67.23%。

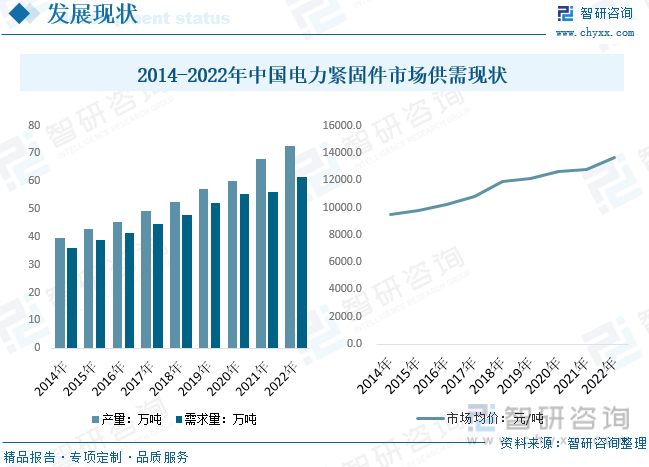

市场供需方面,我国电力紧固件全行业基本上保持着稳健平缓的增长,总体上看,受全球经济稳步的增长放缓和国内经济下降带来的压力不断增大的影响,电力紧固件下游需求量开始上涨将呈放缓态势,尤其是国内电力紧固件低端产品产能严重超过标准,但高端产品供给不足,电力紧固件行业从高速度增长转向高质量增长。多个方面数据显示,2022年我国电力紧固件市场产需量分别为72.7、61.5万吨,分别同比增长7.14%、9.23%。市场均价方面,由于上游原材料价格持续上升,推动了行业成本的上升,同时电力领域的设备大型化对中高端电力紧固件市场需求持续增长,推动了行业市场行情报价的持续上升,2022年国内电力紧固件市场均价约为1.37万元/吨。

相关报告:智研咨询发布的《中国电力紧固件行业市场发展规模及投资机会分析报告》

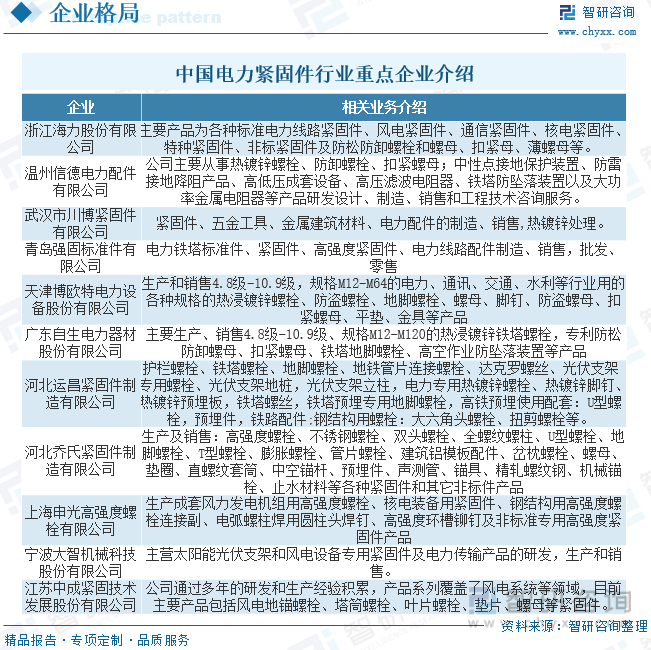

我国电力紧固件行业内公司数较多,行业内企业大多分布在在长三角、珠三角和环渤海等经济较为发达的地区,该区域集中了全国超过一半以上的紧固件制造企业。同时行业内专门干电力紧固件服务的企业多为民营类企业,其资金实力、技术装备及生产的基本工艺等综合性实力偏弱,行业集中度不高,重点企业市场占有率大都在10%以下,我国尚未形成电力紧固件行业绝对龙头企业。

1、《中国制造2025》精确指出,要统筹推进核心基础零部件发展,支持核心基础零部件、先进基础工艺、关键基础材料推广应用。促进大中小企业协调发展,激发中小企业创业创新活力,发展一批主营业务突出、竞争力强、成长性好、专注于细分市场的专业化“小巨人”企业;《产业体系调整指导目录(2019年本)》将“合金钢、不锈钢、耐候钢高强度紧固件、钛合金、铝合金紧固件和精密紧固件”列为“鼓励类”产业,电力紧固件行业在政策支持引导下,市场潜力较大。

2、电网是高效快捷的能源输送通道和优化配置平台,是能源电力可持续发展的关键环节,在现代能源供应体系中发挥着重要的枢纽作用,关系国家能源安全。输电线路铁塔是电网的重要基础设施,输电线路铁塔的建设对高强度、耐腐蚀紧固件有着大量的需求。我国正在加速建设特高压输电通道,将有效带动上下游产业高质量发展。为提高输电能力、满足日渐增长的用电需求,国家将加大电网基础设施建设,其中输电铁塔建设为电力紧固件行业提供广阔的市场需求。

以上数据及信息可参考智研咨询()发布的《中国电力紧固件行业市场发展规模及投资机会分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国电力紧固件行业市场发展规模及投资机会分析报告》共十四章,包含2024-2030年电力紧固件行业投资机会与风险,电力紧固件行业投资战略研究,研究结论及投资建议等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2024年中国兔行业全景速览:行业在经历了连续多年的上升后,开始步入巩固和调整阶段[图]

2024年中国文创产品行业全景速览:历史经济双禀赋,“巨龙”腾飞领新潮[图]

2024年中国绿电制氢行业发展现状: 推动上下游协同发展,行业市场规模有望逐步扩大[图]

2024年1-2月医药制造业企业有9642个,亏损企业占比34.17%

2024年1-3月黑龙江省土地供应面积及成交面积分析:出让面积500.28万㎡,土地成交324.38万㎡

2024年1-3月吉林省土地供应面积及成交面积分析:出让面积462.91万㎡,土地成交327.42万㎡

2024年1-3月辽宁省土地供应面积及成交面积分析:出让面积945.31万㎡,土地成交789.97万㎡

2024年1-3月内蒙古自治区土地供应面积及成交面积分析:出让面积2789.94万㎡,土地成交2385.7万㎡

2024年1-3月山西省土地供应面积及成交面积分析:出让面积723.07万㎡,土地成交524.66万㎡

2024年1-3月河北省土地供应面积及成交面积分析:出让面积4091.95万㎡,土地成交3289.98万㎡