报告发布方:中金企信国际咨询《2024-2030年紧固件行业全景深度分析及投资战略可行性评估预测报告》

《专精特新“小巨人”企业市场占有率-紧固件行业市场占有率专项调研报告(2024版)》

《2023-2029年全球及中国家电紧固件市场发展现状分析及投资可行性预测咨询报告》

我国紧固件行业从上世纪50年代发展至今,经过几十年技术、经验沉淀,行业技术水平有明显提高。在实际应用领域大多数表现为:近年来我国紧固件企业加大了对原材料的开发应用原材料的热处理技术攻关取得成效,应用于航空航天领域的铝合金、碳钢、合金钢、不锈钢、钦合金、耐热合金紧固件关键技术取得一定突破。

随着我国机械工业、汽车工业等行业的快速的提升,带动了紧固件的需求及生产,我国紧固件行业规模持续扩张。根据中国机械通用零部件工业协会公布的数据,2014-2019年,我国紧固件行业产量持续上升,2021年受宏观经济波动等因素影响出现小幅下降,但是产量仍达到786.89万吨。从产量上来看,我国慢慢的变成了全球第一大紧固件生产国。

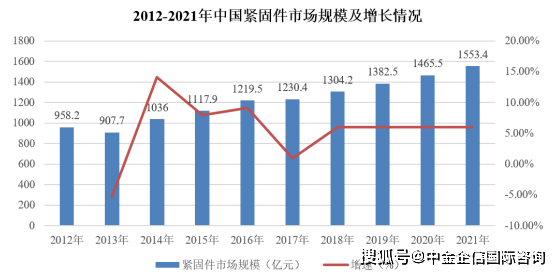

近年来,中国紧固件行业保持了稳健的增长态势,产量、销量和国有化程度逐步的提升。目前,汽车工业,新能源,铁路、电力等投资热点的发展将给紧固件制造业带来新的拓展空间。多个方面数据显示,我国紧固件市场规模由2012年的958.2亿元增长至2021年的1,553.4亿元,年复合增长率约为5.51%。随着我们国家经济稳定发展,紧固件下游产业需求持续提高,以及国家政策的全力支持,紧固件市场规模将继续保持上升。

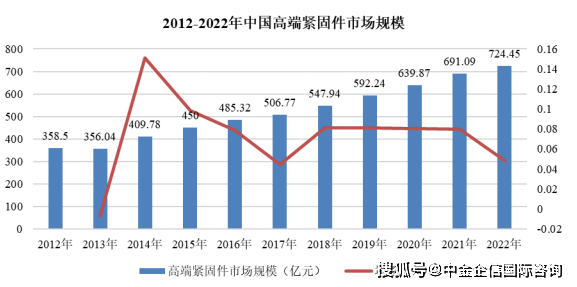

我国高端紧固件主要供给航空航天、高铁、风电、核电、汽车及船舶等领域,此领域多属于高端装备制造业。高端装备制造业处于价值链高端和产业链核心环节,是决定着整个产业链综合竞争力的战略性新兴起的产业。近年来,我国高端装备制造业发展迅速,2013年我国高端装备制造占装备制造业产值的比重约为10%,到2017年该比重提升至20%,高端紧固件产品需求也随之上升。2015年高端紧固件市场规模为450亿元,而2020年我国高端紧固件市场规模已达到639.87亿元,复合增长比率约为7.3%。高端紧固件的增长率高于紧固件整体行业5.6%的增长率,体现了高端紧固件行业的蓬勃发展。

伴随着航空航天、轨道交通、海洋工程装备、核电、风电和汽车等行业的加快速度进行发展高端紧固件的市场规模预计将持续走高。2021年,我国高端紧固件的市场规模达到691.09亿元,中金企信预测,2022年中国高端紧固件市场规模将达724.45亿元。中高端紧固件市场规模的增长将成为推动紧固件行业整体发展的主要动力。

我国紧固件制造业是典型的外贸型产业,出口渠道是我国紧固件生产商重要的销售通路之一,出口数量占国内产量比重近年来维持在40%左右。根据中国海关总署统计数据显示,我国紧固件行业出口总额上升,贸易顺差逐步增长。按照出口金额统计,2022年,中国紧固件行业出口总额为136.48亿美元,2018年同期数据为66.31亿美元,年复合增长率约为19.78%。

2023年1-6月,受宏观经济等因素影响,中国紧固件出口数量为2,374,964吨,相比2022年同期减少了96,603吨,同比下降3.6%;出口金额为58.91亿美元,相比2022年同期减少了4.83亿美元,同比下降6.9%。

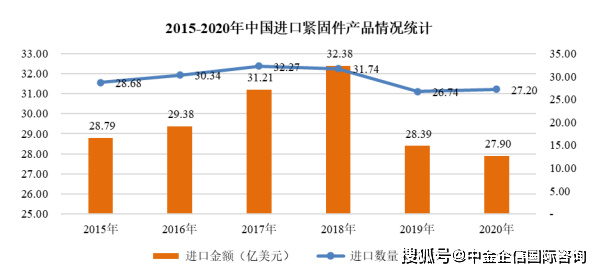

国内紧固件高端市场依赖进口,由于技术垄断壁垒和供应商转换成本高的原因,我国紧固件生产企业规模尚小,主要聚集在低端市场,国内紧固件行业亟需完成向高质量增长的转变。目前,中国工业总产值在3亿元以上的规模较大的紧固件生产企业较少,且生产设备自动化水平低、生产的基本工艺技术落后,产品质量不稳定,仅能生产低强度紧固件。而高端紧固件具有材料科技含量高、强度高、抗疲劳性强、耐腐蚀等特点,存在较强的进口依赖。据行业协会初步统计,我国紧固件行业高端产品占比约为10%,中端产品占比约为50%,低端产品占比约为40%。

但是,随着国内紧固件制造业整体能力的提升,我国紧固件生产商正在向中高端商品市场拓展,紧固件高端产品国产替代效应不断深化,2020年我国紧固件产品进口额为27.90亿美元,进口额占市场规模的比重约为12.42%,而这一数据在2018年还高达34.91%,表明我国紧固件生产商向中高端转变发展方式与经济转型已取得了一定成果。

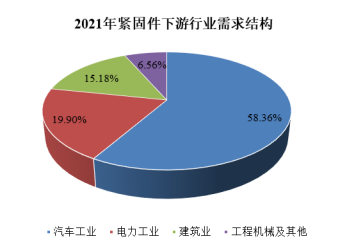

紧固件普遍的应用于各类工程机械、汽车工业、电力、电子等领域,是各种类型的产品所需的基本零件,下业极其广阔。其中汽车工业是紧固件行业最大的下业,需求量约占紧固件行业总销量的58.36%。汽车紧固件作为机械基础零件,大范围的应用于汽车内外饰、底盘、动力系统及各个车身结构中,起着基础但重要的作用。随市场竞争的日趋激烈,加上汽车对紧固件产品品质,诸如轻量化、环保、长寿命等方面要求的不断提高,汽车紧固件企业的装备将会继续更新改造。可见,汽车行业将持续作为紧固件行业的重要下业。其次,电力工业、建筑业、工程机械及其他分别占比达到为19.90%、15.18%和6.56%,也是紧固件行业的重要下游。电力行业用量相对较小,但产品附加值较高,也是较为重要的细分应用领域。

近年来,紧固件行业正按照国家宏观调控的预期目标趋于稳健。期间是我国制造业转型升级,从“制造大国”走向“制造强国”的关键时期。随着市场之间的竞争的加剧,“互联网+”时代发展,产业高度集群,规模不断扩大。未来中国紧固件企业只有依靠质的提升、量的增长来获取利润,一批规模较小、技术实力薄弱、无自有品牌的紧固件企业将在转型创新中被淘汰出局。

同时,紧固件行业目前面临着产业升级的要求。随着钢铁去产能及环保升级的要求,紧固件企业环保投入成本增加,低端产品竞争趋于激烈,利润相应降低,转变发展方式与经济转型需求愈发强烈。紧固件行业发展的新趋势可概括为三个方面:产品结构调整方向日渐明确、国内高端紧固件市场巨大且日益迅速增加、绿色生产与产业集群趋势。

企业向国家支持的高性能、高的附加价值产品调整的趋势明显,如汽车、新能源、高铁、城市交通、先进制造业、航空航天、电子电器、IT及建筑等产业成为国家重点支持发展的领域。组合螺钉及组件、不锈钢紧固件、IT产业精密螺钉、自锁类紧固件、钛合金、铝合金紧固件、汽车专用紧固件及各表面处理及化学涂覆紧固件成为国家重点支持发展的产品。

现阶段高端装备制造业发展的重点方向最重要的包含航空装备、卫星及应用、轨道交通装备、海洋工程装备、智能制造装备。这些领城科技含量高、创新内容多、结构较为复杂,由于工作环境和功能要求的特殊性,使用了大量的新型结构材料,采用了许多新型的结构及形式,因此对新型紧固件和连接件存在较大需求。

研究节能减排和环保新技术,降低能耗和污染排放,推进全行业低碳经济发展,加强三废治理和综合利用,大力推进绿色环保电镀新工艺,积极推广非调质钢新材料应用等正在成为紧固件企业的绿色升级改造发展趋势。返回搜狐,查看更加多